При оформлении любого кредита финансовая организация открывает так называемый ссудный счет. Это обязательное условие. Движение средств легко отследить на таком счету и понять, насколько успешно заемщик справляться с кредитными обязательствами. Сам кредитор при оформлении сделки переводит нужную заемщику сумму тоже на ссудный счет.

Открытие ссудного счета

Без открытия такого счета сделка не может быть проведенной, так как это обязательное требование российского Центробанка. Если финансовая организация не открывает ссудный счет, то и сам кредит выдать клиенту она попросту не может. Каждый заемщик должен знать, что законом не разрешается банковским учреждениям перекладывать все обязанности по открытию ссудного счета и дальнейшего его ведения на клиента, желающего получить заемные средства. Все это кредиторы обязаны делать самостоятельно и исключительно за свой счет.Зачем нужен номер ссудного счета?

Многие заемщики уверенны, что в договоре кредитования банковская организация указывает всю необходимую информацию, а потому в нем можно будет легко найти и номер ссудного счета. Насколько честным является заемщик, можно легко проверить. Следует внимательно пересмотреть свой кредитный договор и найти в нем номера всех счетов. По закону ссудные счета начинаются исключительно за значения 455, вот только нередко такого счета в договоре нет, а есть счета, начинающиеся со значений 408, 402 или 407. В большинстве случаев, заемщики не уделяют этому должного внимания, им важно только чтобы средства, которые они отдают на оплату кредита, доходили до кредитора.Это не совсем правильно. Просто по большей части заемщики не понимают, что если деньги зачисляются на ссудный счет, они полностью идут на погашение кредитного долга. В случае когда средства поступают на иные счета, финансовая организация получает возможность забирать из поступившей суммы проценты, штрафы, разнообразные комиссии и пр. В результате задолженность по кредиту погашается медленнее, чем рассчитывает заемщик.

Чтобы банк не мог делить обязательные кредитные платежи, заемщику следует обратиться в ближайшее отделение с просьбой представить выписку по ссудному счету. По полученным данным он поймет, какие суммы в действительности шли на погашения долга по кредиту. В такой выписке обязательно должен присутствовать номер ссудного счета. В дальнейшем, чтобы банк не смог распоряжаться средствами с обязательного кредитного платежа, человеку следует вносить оплату именно на этот номер счета, вначале которого стоят цифры 455.

Оплата кредита на ссудный счет

Финансовые организации, занимающиеся кредитованием, не любят выдавать клиентам номер ссудного счета, так как прямые выплаты на него являются менее выгодными для банка. Ему удобнее выдать номер иного счета, средства с которого банк может распоряжаться, так как ему захочется. По этой причине, некоторые финансовые организации стараются сделать все, чтобы не дать своему клиенту такой информации. В такой ситуации главное не останавливаться и помнить о том, что каждый заемщик имеет законное право знать номер ссудного счета и производить выплату своего кредитного долга именно на этот счет. Оплату на него можно производить через банковскую кассу или через интернет-банкинг, если банк предоставляет такую возможность.Правильное название этого документа – «выписка по банковскому счету». В нем содержатся все сведения о денежных операциях, производимых с расчетного счета предприятия или индивидуального предпринимателя. Выписка позволяет клиенту банка отслеживать движение средств по банковскому счету: зачисление денежных средств, произведенные платежи, комиссии банка. Выписки по счету формируются банком в автоматическом режиме ежедневно, если по счету было движение средств. В любом случае клиент вправе запросить выписку по своему расчетному счету в любое удобное для него время.

Все предприятия обязаны соблюдать кассовую дисциплину. Это означает, что в организации, независимо от типа налогообложения, должна аккуратно заполняться кассовая книга, где фиксируются приходные и расходные кассовые документы. Важное место в ней занимают выписки из банка – они служат доказательством объема денежной выручки, расходов предприятия и основанием для начисления налога на прибыль или УСН либо уменьшением его на размер расходов. В любом случае, бухгалтерская отчетность не может быть достоверной, если у бухгалтера нет текущих выписок из банка.

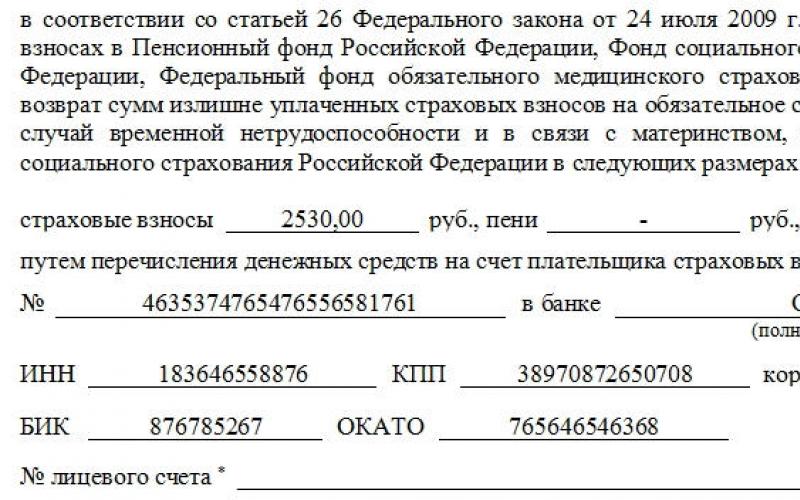

Как выглядит выписка по банковскому счету

В этом документе указывается:

Дата совершения операции по счету;

- вид финансовой операции;

- номер документа;

- БИК банка получателя;

- корреспондентский счет банка;

- расчетный счет плательщика;

- расчетный счет получателя.

Движение денежных средств указывается в колонках «Дебет» и «Кредит». В отличие от правил бухучета, по Дебету счета банк отражает списание средств со счета, а по Кредиту – приход. Бухгалтер предприятия должен внимательно проверять соответствие выписок из банка проведенным платежным операциям. В случае расхождений – немедленно сообщать в банк. Для достоверности бухучета следует хранить выписки вместе с расходными документами (платежными поручениями), во избежание их потери.

Если потребуется получить дубликат банковской выписки, нужно написать заявление в банк. Проблем с предоставлением копии документа не должно возникнуть, но банк взимает за эту процедуру дополнительную плату. Физические лица, активно использующие расчетный или корреспондентский счет, также вправе получать выписки по своему счету.

Если выписка по банковскому счету требуется для предоставления в контролирующий орган, она должна быть заверена подписью специалиста, оформлявшего ее и печатью банка. Во всех прочих случаях этого не требуется.

Вы думате, что вы русский? Родились в СССР и думаете, что вы русский, украинец, белорус? Нет. Это не так.

Вы на самом деле русский, украинец или белорус. Но думате вы, что вы еврей.

Дичь? Неправильное слово. Правильное слово “импринтинг”.

Новорожденный ассоциирует себя с теми чертами лица, которые наблюдает сразу после рождения. Этот природный механизм свойственен большинству живых существ, обладающих зрением.

Новорожденные в СССР несколько первых дней видели мать минимум времени кормления, а большую часть времени видели лица персонала роддома. По странному стечению обстоятельств они были (и остаются до сих пор) по большей части еврейскими. Прием дикий по своей сути и эффективности.

Все детство вы недоумевали, почему живете в окружении неродных людей. Редкие евреи на вашем пути могли делать с вами все что угодно, ведь вы к ним тянулись, а других отталкивали. Да и сейчас могут.

Исправить это вы не сможете – импринтинг одноразовый и на всю жизнь. Понять это сложно, инстинкт оформился, когда вам было еще очень далеко до способности формулировать. С того момента не сохранилось ни слов, ни подробностей. Остались только черты лиц в глубине памяти. Те черты, которые вы считаете своими родными.

3 комментарияСистема и наблюдатель

Определим систему, как объект, существование которого не вызывает сомнений.

Наблюдатель системы - объект не являющийся частью наблюдаемой им системы, то есть определяющий свое существование в том числе и через независящие от системы факторы.

Наблюдатель с точки зрения системы является источником хаоса - как управляющих воздействий, так и последствий наблюдательных измерений, не имеющих причинно-следственной связи с системой.

Внутренний наблюдатель - потенциально достижимый для системы объект в отношении которого возможна инверсия каналов наблюдения и управляющего воздействия.

Внешний наблюдатель - даже потенциально недостижимый для системы объект, находящийся за горизонтом событий системы (пространственным и временным).

Гипотеза №1. Всевидящее око

Предположим, что наша вселенная является системой и у нее есть внешний наблюдатель. Тогда наблюдательные измерения могут происходить например с помощью «гравитационного излучения» пронизывающего вселенную со всех сторон извне. Сечение захвата «гравитационного излучения» пропорционально массе объекта, и проекция «тени» от этого захвата на другой объект воспринимается как сила притяжения. Она будет пропорциональна произведению масс объектов и обратно пропорциональна расстоянию между ними, определяющим плотность «тени».

Захват «гравитационного излучения» объектом увеличивает его хаотичность и воспринимается нами как течение времени. Объект непрозрачный для «гравитационного излучения», сечение захвата которого больше геометрического размера, внутри вселенной выглядит как черная дыра.

Гипотеза №2. Внутренний наблюдатель

Возможно, что наша вселенная наблюдает за собой сама. Например с помощью пар квантово запутанных частиц разнесенных в пространстве в качестве эталонов. Тогда пространство между ними насыщено вероятностью существования породившего эти частицы процесса, достигающей максимальной плотности на пересечении траекторий этих частиц. Существование этих частиц также означает отсутствие на траекториях объектов достаточно великого сечения захвата, способного поглотить эти частицы. Остальные предположения остаются такими же как и для первой гипотезы, кроме:

Течение времени

Стороннее наблюдение объекта, приближающегося к горизонту событий черной дыры, если определяющим фактором времени во вселенной является «внешний наблюдатель», будет замедляться ровно в два раза - тень от черной дыры перекроет ровно половину возможных траекторий «гравитационного излучения». Если же определяющим фактором является «внутренний наблюдатель», то тень перекроет всю траекторию взаимодействия и течение времени у падающего в черную дыру объекта полностью остановится для взгляда со стороны.

Также не исключена возможность комбинации этих гипотез в той или иной пропорции.

Заявление на предоставление ссудного счета

(Мера необходимая. Для чего? Чтобы была переписка с банком. В ее отсутствие судебное дело с банком, если до него дойдет, будет проиграно - банк выставит определенную сумму к погашению и ваш адвокат будет оспаривать именно ее, а не весь мошеннический конгломерат банковских действий. А когда будет переписка, ну, хотя бы этот запрос, - тогда дело другое)

Скачать версию для печати

Еще лучше действие - это запрос выписки по лицевому счету.

(в лицевом счете предоставляются все счета, в которых были использованы ваши ПД, в том числе и ссудный счет)

Сначала в банке вы делаете письменный запрос (форма произвольная) на выдачу вам договора по текущему кредиту (который вы решили оспаривать). После этого по нижеприведенной форме делаете запрос по лицевому счету, в котором банком в обязательном порядке должны быть указаны все счета, на которые поступали ваши, вносимые как погашение кредита, денежные средства. Счета должны быть все расшифрованы - указаны названия (ссудный, процентный и пр.). Так же в запрошенном документе, как видите, должно быть прописано полное движение этих средств на дату запроса - приходы, расходы – и состояние счетов до и после транзакций.

Скачать версию для печати

Что такое ссудный счет? Давайте разберемся.

Банк, выдавая кредит клиенту, берет деньги (схема примерная) у Центробанка под определенный процент – 8,25%. Это есть ставка рефинансирования. То бишь, банку-заемщику нужно вернуть занятое плюс накрученный процент. Это понятно. Ссудный счет, заведенный на клиента, взявшего кредит, это подотчетная графа. То есть, банк-заемщик ведет бухгалтерию, сальдо-бульдо. Где-то прописано, что сам банк не имеет права набавлять свой процент к ставке не выше, чем на 3%. В итоге - процент по кредиту должен быть никак не более 11% годовых. Чуть попозже уточню.))

По мере поступления, скажем, ежемесячного, в соответствии с договором (который так же анекдотичен с точки зрения закона, как и реальное существование Бэтмэна) платежа, отмечается - столько-то в приходе, столько-то в расходе, столько-то в остатке. Ничего сложного. Причем, в основе своей сотрудники коллектива банков называют этот договор "Анкетой". Наши юристы называют его "Тарифный план"))

Так же просто и в том процессе, который описан ниже.

Ссудный счет (страничка "Банки") начинается на цифирь 455, а вот тот, который предоставляют клиенту-заемщику, имеет начальную цифирь 408. и этот счет никоим образом перед Центробанком не засвечивается. Это внутренний счет… На который, как вы понимаете, можно накрутить процент за пользование картой, процент за работу со счетом и прочее и прочее. Есть еще счета, на которых "гуляют" деньги заемщика - начинается на 301 (корреспондентский), 427 (чужой банк, из которого привлекли средства из-за нехватки на это время в банке-кредиторе). Нужно ли говорить, что и эти счета должны быть "прозрачными" по положению о персональных данных.?

Идем далее. Если вы скачивали со странички "Банки" док в формате «Ворд», именуемый "Заявлением в банк", то помните про статью 819 ГК РФ. В ней говорится о порядке возврата денежных средств банку клиентом. Сначала основную сумму (взятую в кредит), а потом проценты (никоим образом не трактуя ее по другому, в соответствии со ст. 431 того же ГК).

Рассчитывая таким образом денежное взаимодействие с банком, получается, что с кредитом (по установленной договором сумме) вы рассчитываетесь гораздо быстрее.

Пример. Один мой знакомый берет кредит в 50 000 рублей, под 36% годовых на 4 года. Ежемесячный рекомендованный платеж (2360 руб. - от 60 000 руб., считаемой "банком") он округляет до 2 400 руб.

Ему еще была навязана страховка в размере 10 000 руб, но я ему сказал, чтобы он про нее забыл - ни возвращать сами деньги, ни проценты на них. Поскольку он этими деньгами не пользовался, то и проценты на них платить не стоит. То есть, хитрость банка на пользу банку не пошла. Расчет только лишь по той сумме, которую он получил на руки.

Если чел снимал бы деньги в банкомате и с него взяли бы процент за обналичку - то же самое: расчет кредита вестись должен ТОЛЬКО С СУММЫ, ПОЛУЧЕННОЙ НА РУКИ. Процент кредита берется банком за пользование деньгами. Если взят процент за обналичку, то это трудности банка - клиент этими деньгами не пользовался, значит, ни возрващать сами деньги, ни процент на них (банковский) не должен.

| Месяц | Сумма (ежемесячный платеж 2 400 руб) | Процент банка 36/12=3% в месяц |

| 50 000 | 1500 руб. | |

| 47 600 | 1428 руб. | |

| 45 200 | 1356 руб. | |

| 42 800 | 1284 руб. | |

| 40 400 | 1212 руб. | |

| 38 000 | 1140 руб. | |

| 35 600 | 1068 руб. | |

| 33 200 | 996 руб. | |

| 30 800 | 924 руб. | |

| 28 400 | 852 руб. | |

| 26 000 | 780 руб. | |

| 21 200 | 636 руб. | |

| Сумма процентов за год – 13 176 руб. | ||

| 18 800 | ||

| 16 400 | ||

| 14 000 | ||

| 11 600 | ||

| 9 200 | ||

| 6 800 | ||

| 4 400 | ||

| 2 000 | ||

| Последний платеж по телу кредита уже не 2400, а 2 000 руб. (400 руб. переносим на проценты) | ||

| 13176-400= 12776-2400= 10 376 | Далее выплачиваем сам процент 13 176 руб. | |

| 7 976 | ||

| 5 576 | ||

| 3 176 | ||

| Здесь можно выплатить остатком – 3 176 |

Как видно из движения ПО ССУДНОМУ счету, кредит выплачивается почти за вдвое короткий срок, чем оговорено в договоре (за 26 месяцев, а не за 48). А излишки по договору – это клиент платит на содержание банка-заемщика, его кредитора. Почему банки боятся подавать в суд на клиента, переставшего выплачивать заем, если кредит уже платился какое-то время? Потому что может выясниться, что кредит сам по себе (по подотчетному, ссудному счету) уже закрыт. И выходит, что банк занимается вымогательством. А по этой статье проходят все те, кто названивает по телефону, пишет угрожающие письма, шлет такого же содержания СМС и так же их руководители. Так что при законном раскладе увесистая часть личного состава банка может поменять свою дислокацию на «офисы» со шконками и ежедневный бизнес-ланч в виде баланды.

Первым шагом запрашиваем данные (предоставить счет-выписку счета, с движением и расшифровокой каждой операции, что и куда пошло) по ссудному счету, ну, а что делать дальше, когда из банка вам пришел ответ, пишите на почту по форме обратной связи, я разъясню. Консультация по действиям в письмах бесплатна.

На страничку "Заявление в банк"

Если банк отказывается выдавать номер ссудного счета, то получается следующее: кредитор не указал номер ссудного счёта, что значительно ограничивает право заёмщика в погашении основной суммы кредита и входит в противоречие со ст.423-424 ГК РФ и ст.819 ГК РФ. Т.е. фактически банк не даёт возможности исполнить свои обязательства по сделке в соответствии с доброй волей заёмщика.

Денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации. СТАТЬЯ 75 КОНСТИТУЦИИ РФ

На каком законном основании коммерсы выдают кредиты, увеличивая денежную массу в стране? Притом, не имея лицензий.

На ссудном счете без нас закрывают наш кредит. Банку невыгодно, когда ссудный счет пуст. За это банк платит ЦБ большие штрафы. Поэтому банки идут на махинации. то есть - за счет других плательшиков гасят кредит неплательшиков. То есть в больших комисиях скрыто.

При запросе ссудного счета они выдают копии последних выплат, которые сделаны вами. или просто отправляют вам номер ссудного счета без выписки.

У многих, кто добился все-таки истинных документов от банка,.видят, что вместо них кредит гасится. То есть - банк вдвойне получает от людей прибыль.

Вот почему они не подают в суд. Или, когда подают, то только в начальном этапе кредитного движения по договору. В случае продажи коллеторам, ваш долг и все их махинации уходят в прошлое. Опять же банк получит иными путями свою прибыль, как говорится, "по любому" и еще через своих же колекторов 2-й раз пытается получить "долг".

Итак, платим кредиты на ссудный счет, начинающийся с цифр 455... Почему? Да потому что... кредитный договор - это простой вексель.

Юристы из Москвы сейчас разрабатывают алгоритм наших дальнейших действий по оплате кредитов напрямую ЦБ без всяких %.

Прошу вашему вниманию документ - основание вышенаписанного - и обратить внимание на гл. 8 (посредничество). Изучите его и выразите свое мнение. Постановление от 1937 г. действует до сих пор. Его никто не отменял.

Постановление ЦИК и СНК СССР от 7 августа 1937 г. №104/1341 "О введении в действие положения о переводном и простом векселе".

Начало формы

Конец формы

Начало формы

Когда банк заключает с вами кредитный договор (или то, что он называет кредитным договором, но что в действительности им не является, как то: договор-оферта, или, может быть, заявление на получение кредита, кредитное соглашение и так далее), он обязательно дает вам номера счетов, на которые предлагает вам осуществлять погашение вашей задолженности. Но дело в том, что эти счета, как правило, не являются ссудными счетами, это обычные расчетные счета юридических лиц.

Поэтому, когда на такие счета поступают деньги, они не идут непосредственно на погашение кредита, а банк самостоятельно принимает решение, куда пойдут эти средства: на погашение тела кредита, или на погашение процентов, или же на всевозможные незаконные штрафы, пени, комиссии и страховки. Особенно когда платежи по вашему договору аннуитетные, то в самом начале банк, распоряжаясь тем, что вы платите, гасит практически исключительно одни проценты.

У одного из наших знакомых была такая ситуация. У него был ипотечный кредит, за полтора года он заплатил по этому кредиту 631 000 рублей. Из этой 631 000 рублей на погашение тела кредита пошло всего 35 000 рублей, все остальное пошло на погашение процентов.

Поэтому, номер ссудного счета и выписка по нему нам нужны для того, чтобы мы могли легко увидеть, сколько мы уплатили по кредиту и сколько нам еще осталось.

За выписку заставляют платить деньги

Согласно законодательству Российской Федерации, раз в месяц вы имеете полное право бесплатно получить информацию, которая касается вашего кредита. Поэтому раз в месяц банк вам обязан предоставлять подобную выписку.

Пишем заявление в банк. Шапку мы составляем по тому же образцу, что и все подобные обращения в банк, а именно: заявление пишется на имя председателя правления банка, офис банка указывается головной, если вы живете в крупном городе и у вас несколько отделений банка; если же вы живете в маленьком городе, то указывается офис банка, расположенный в районном или областном центре. Далее вы указываете свои данные, адрес, по которому вам удобно будет получить ответ, и номер вашего мобильного телефона. Телефон мы рекомендуем указывать именно мобильный, для того, чтобы банк связывался с вами непосредственно, а не с вашими родственниками.

В заявлении вы пишете, что между вами и банком был заключен договор (здесь важно указать полное название документа, который вы подписывали с банком, будь то договор-оферта, заявка на получение кредита, а если у вас ипотека, то ипотека в силу закона) на такую-то сумму с такой-то процентной ставкой. Если у вас ипотечный кредит и ипотечное жилье – ваше единственное жилье, то допишите, что кредит был выдан под залог единственного жилья.

Далее ваши права регулирует пункт 2 Статьи 857 Гражданского кодекса. Поскольку вы, как гражданин РФ, подписали кредитный договор, имеете права на получение информации, касающейся лично вас, вы просите предоставить вам такую информацию, а конкретно выписку из лицевого счета, в которой указана сумма, которую вы выплатили за весь период с момента заключения вашего с банком договора по сегодняшний день. Обязательно отметьте в своем заявлении, что вы просите дать вам эту информацию в понятной для обывателя, то есть для вас, форме.

Что необходимо сказать в своем заявлении еще? Дальше в вашем заявлении вы должны обязательно указать ответственность банка, если он не предоставит вам такую информацию, а непредоставление вам информации, касающейся вас лично, преследуется по закону. Соответственно, далее надо указать статью Уголовного Кодекса и написать, что банку в случае непредоставления информации будет грозить ответственность по этой статье.

Закончить надо на том, что вы на данный момент, то есть на момент написания заявления, расцениваете действия банка как противозаконные и вынуждены защищать свои права, обращаясь в надзорные органы.

Это письмо мы пишем в банк в обязательном порядке, причем не имеет никакого значения, есть у нас просроченные платежи по кредиту или нет.

Номер ссудного счета

В другой нашей статье, которую можно найти у нас на сайте, мы составляем шаблон заявления на предоставление нам номера ссудного счета.

Здесь мы делаем практически то же самое, только если в заявлении о предоставлении нам номера ссудного счета мы запрашивали номер счета, то теперь мы запрашиваем информацию о движении средств на этом ссудном счете, то есть, таким образом мы узнаем, насколько мы в действительности погасили кредит и сколько нам еще осталось платить. Таким образом, когда мы узнаем, сколько мы должны и сколько мы уже погасили, мы можем подвести баланс нашего долга.

Заметим себе, что на ссудный счет погашается само тело кредита, а проценты по кредиту, то есть те проценты, которые регламентирует в договоре процентная ставка, вам все равно придется оплачивать на те расчетные счета, которые предоставил вам банк. Однако, если у вас есть номер ссудного счета, вы, по крайней мере, можете контролировать лично, сколько вам осталось платить.

Банки на это идут неохотно, но мы должны помнить, что по закону, если заемщик берет кредит, то он должен вернуть кредит и проценты на него, но ничего сверх этой суммы. Поэтому мы никаким образом в данном случае не обманываем банк, мы просто хотим совершать свои платежи по закону, а не так, как вздумалось банку, и оплачивать тело кредита и проценты на него на два разных счета.

Тело кредита погашается на ссудный счет, который, напомним, в Российской Федерации начинается с цифр 455. Проценты же погашаются на тот счет, который указан в вашей «шпаргалке для заемщика», он начинается с других цифр, например, 808, или 408.