«Форма 23-ФСС РФ» – это специальный унифицированный стандартный документ, который заполняется в тех случаях, когда предприятие или организация имеют желание вернуть излишне уплаченные средства во внебюджетные фонды (Пенсионных фонд, ФСС и т.д.). Такие ситуации не являются редкостью, как правило, это происходит вследствие срабатывания «человеческого фактора»: ошибок бухгалтерии, неправильно произведенных подсчетах, или просто невнимательности, а также при сбоях в бухгалтерских программах.

ФАЙЛЫ

Что будет, если не вернуть деньги

В тех случаях, когда юридические лица или ИП не требуют возврата излишне перечисленных средств, сотрудники внебюджетных фондов могут на свое усмотрение, самостоятельно принять решение о зачислении таких сумм в счет перечисления будущих взносов или же погасить ими имеющиеся задолженности и штрафы.

Всю ли сумму возвращать

Иногда переплата составляет довольно значительные цифры, но при этом плательщик не испытывает большой потребности в их полном возврате.

Возникает вполне резонный вопрос: можно ли вернуть оплаченную сумму частично или распределить ее каким-либо нетривиальным образом. Ответ прост: да, закон никоим образом не ограничивает право плательщика распоряжаться излишне уплаченными средствами так, как ему вздумается.

Например, можно потребовать к возвращению лишь некоторый процент от суммы, а остальное пустить на погашение недоимок, штрафов и пеней, можно часть отложить в счет будущих платежей и т.д.

Что делать если деньги уже зачтены сотрудниками фонда

Если деньги до поступления заявления уже были пущены на покрытие штрафов и пени, то вернуть удастся только ту сумму, которая окажется разницей между излишне переплаченными средствами и деньгами, ушедшими на эти цели. Если же средства были зачтены в счет будущих платежей, то проблем с их полным возвратом возникнуть не должно.

Сроки для возврата переплаченных средств

Со стороны закона возможность возврата денег, оплаченных сверх меры, строго ограничена периодом в три года. Заявления, поступившие после этого, не подлежат удовлетворению.

Если же заявление пришло своевременно и факты, указанные в нем соответствуют действительности, то возврат финансов должен произойти в течение месяца после его получения сотрудниками внебюджетного фонда, с которым приключилась оказия. При этом, если фонд нарушит свои обязательства и просрочит срок возврата денежных средств, то через написание соответствующего заявления, за каждый день просрочки с него можно потребовать проценты в размере 1/300 ставки рефинансирования (если представители организации отказываются платить добровольно, можно смело обращаться в суд).

Важное уточнение: если факт выявления излишне уплаченных взносов вскрылся при сверке, то срок их возврата отсчитывается с даты подписания акта сверки.

Правила по заполнению формы 23-ФСС РФ

При заполнении формы следует учитывать несколько важнейших моментов.

- Во-первых, любые ошибки при указании реквизитов организации могут привести к весьма неприятным последствиям, поэтому на них нужно обращать особо пристальное внимание.

- Во-вторых, требуя возвратить деньги, нужно обязательно указывать их предназначение (т.е. ставить сумму именно в ту ячейку, к которой она относится).

- И третий важный момент: если заявление в фонд предоставляет не лично заявитель, а его представитель, в специальный раздел заявления нужно внести о нем подробные сведения.

Если с ИНН, КПП и прочими параметрами все более-менее ясно, то у многих вызывает затруднение строка под названием «код ОКАТО» (расшифровывается как Общероссийский классификатор объектов административно-территориального деления). На сегодняшний день в эту строку необходимо поставить (иначе говоря, Общероссийский классификатор территорий муниципальных образований), найти который можно, например, на сайте налоговой службы.

Заявление составляется в двух экземплярах, один из которых передается специалисту внебюджетного фонда, а второй, в качестве потенциального доказательства, остается на руках у плательщика. При этом сотрудник учреждения обязан проштамповать оба документа.

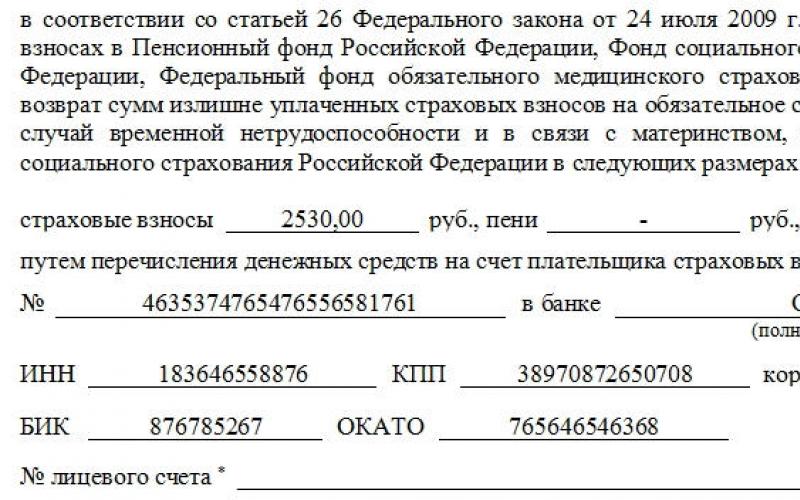

Ниже приводится пример заполнения формы 23-ФСС РФ — Заявления о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации.

Инструкция по заполнению Формы 23-ФСС

- Первым делом, вверху документа справа следует вписать должность руководителя территориального отделения ФСС, его фамилию, имя, отчество.

- Далее, уже в самом заявлении необходимо подробнейшим образом указать сведения о плательщике: полное наименование компании (с расшифрованным организационно-правовым статусом), регистрационный номер в органе контроля за уплатой страховых взносов и код подчиненности (оба эти значения каждому плательщику присваивает ФСС – найти их можно на сайте организации).

- Следующим шагом вписываются ИНН, а также юридический адрес предприятия. Если он отличается от фактического, то фактический тоже следует указать.

Вторая часть документа касается собственно денежных средств. Сначала в соответствующие окошки необходимо проставить нужные суммы. Затем вносятся реквизиты банковского счета организации, а также код ОКАТО (пояснения к нему были даны выше)

Строка под названием «Номер лицевого счета» помеченная звездочкой, заполняется только теми организациями, у которых имеется лицевой счет в органах Федерального казначейства.

В заключение документ должен быть подписан руководителем организации, а также главным бухгалтером.

Если директор выполняет одновременно и функции главного бухгалтера, то во второй строке он снова должен поставить свою подпись.

Телефон напротив каждой фамилии указывается на тот случай, если у сотрудников учреждения возникнут какие-либо вопросы к заявителю. В последнюю очередь на документ ставиться дата, а также печать (при ее наличии).

Если заявление пишет лицо, являющееся представителем заявителя, то ему необходимо заполнить строки, находящиеся ниже, в том числе указать личные паспортные данные и документ, на основании которого он действует.

При уплате страховых взносов, недоимок, пеней, штрафов в Пенсионный фонд работодателем, у него могут возникнуть переплаты. Есть варианты. Можно эту переплату зачесть, а можно – вернуть. Для зачета потребуется заполнить и отдать в отделение Фонда форму 22 ПФР . А вот для того, чтобы востребовать излишне перечисленную сумму взносов страхователь должен обратиться в ПФР с соответствующем заявлением о возврате данной суммы по установленной форме 23 ПФР.

Как заполнить форму 23 ПФР

Форма 23 ПФР сейчас применяется новая, она действует с ферваля 2016 года и называется «Заявление о возврате суммы излишне уплаченных страховых взносов, пеней, штрафов». Утверждена она постановлением Правления ПФР от 22.12.2015 № 511п.

Средства, которые были переплачены организацией (ИП) в ПФР и ФФОМС могут быть возвращены только с заявления плательщика об образовавшейся переплате. Если работник фонда выявил уплаченный излишек, то ПФР должен в течение 10 дней сообщить об этом страхователю. После чего проводится совместная сверка, в которой каждая из сторон отражает свои данные. По ее результату будет подтверждена переплата, либо потребуется уточненный расчет.

Для возврата излишне уплаченных средств в ПФР необходимо подготовить заявление в бумажном или электронном виде, заполнив форму 23 ПФР (бланк можно скачать ниже).

Подается заявление в территориальное отделение ПФР по месту регистрации плательщика взносов в течение трех лет со дня уплаты суммы, в результате которых образовалась переплата. В свою очередь, сотрудники фонда по данному заявлению принимают решение не позднее десяти рабочих дней с момента поступления к ним заявления о возврате переплаченной суммы. В случае положительного решения возврат излишней суммы осуществляется в течение 1 месяца. При несоблюдении Пенсионным фондом установленных сроков, плательщику должна быть возвращена сумма переплаты вместе с начисленным процентом неустойки за каждый день просрочки.

Если есть задолженность в ПФР

В случае, если у организации или ИП имеется задолженность перед ПФР , то она будет погашена из излишне уплаченной суммы. То есть Фонд сначала сверит ваши платежи, далее сумма недоимки будет вычтена из суммы вашей переплаты. А остаток (если что-то останется) будет уже возвращен страхователю.

А для возврата взносов на ВНиМ при обращении в ФСС заявление нужно составить по форме 23-ФСС РФ (Приложение № 3 к Приказу ФСС от 17.02.2015 № 49).

Скачать заявление по форме 23-ФСС РФ можно .

Заявления на возврат могут подаваться как на бумаге, так и через ТКС.

Заявление на возврат страховых взносов: сколько есть времени на возврат

Заявление на возврат взносов может быть подано в ПФР и ФСС в течение 3 лет со дня уплаты взносов (ст. 20 Федерального закона от 03.07.2016 № 250-ФЗ , ч. 3 ст. 26 Федерального закона от 24.07.2009 № 212-ФЗ в ред., действ. до 01.01.2017).

Вернуть переплату можно будет только в том, случае, если у страхователя не было задолженности по взносам в ПФР и ФСС по состоянию на 01.01.2017 (ч. 3 ст. 21 Федерального закона от 03.07.2016 № 250-ФЗ , Письмо Минфина от 01.03.2017 № 03-02-07/2/11564).

Решение о возврате принимается органом ПФР или ФСС в течение 10 рабочих дней со дня получения ими заявления (ч. 1 ст. 21 Федерального закона от 03.07.2016 № 250-ФЗ).

Возврат взносов за периоды с 01.01.2017

Переплату по страховым взносам, которая образовалась уже после 01.01.2017, нужно возвращать по правилам, предусмотренным ст. 78 НК РФ . И обращаться уже нужно, соответственно, в свою налоговую инспекцию.

Что касается возврата взносов на травматизм, то за ними следует все так же идти в территориальный орган ФСС, ведь в администрировании «несчастных» взносов изменений с 01.01.2017 не произошло (

Н.Г. Бугаева, экономист

Переплата - не утрата: как зачесть или вернуть деньги из ПФР и ФСС

В мае 2014 г. вступил в силу Приказ, которым были утверждены новые формы заявлений, решений и актов, используемых при зачете и возврате страховых взносо вприложения к Приказу Минтруда от 04.12.2013 № 712н (далее - Приказ № 712н) . Посмотрим, в каких случаях они применяются.

Какая бывает переплата и в счет чего ее можно зачесть

Все виды платежей, которые поступают в бюджеты ПФР и ФСС, можно разделить на четыре группы по видам страхования. По каждому платежу может образоваться переплата, и зачесть ее можно будет в счет:

- уплаты предстоящих платежей по взносам из той же группы;

- погашения задолженности по взносам, пеням и штрафам, указанным в той же группе.

То есть зачет переплаты по любому из этих платежей возможен только в рамках своей групп ыч. 21 ст. 26 Закона от 24.07.2009 № 212-ФЗ (далее - Закон № 212-ФЗ) .

ГРУППА 1. Платежи на обязательное пенсионное страхование (ОПС):

- взносы на ОПС, рассчитанные по основным (в том числе льготным пониженным) тарифам;

- взносы на ОПС, рассчитанные по дополнительным тарифам;

- пени по взносам на ОПС;

- штрафы, уплачиваемые в бюджет ПФР.

Переплату по взносам на ОПС, начисленным по основным тарифам, можно зачесть в уплату взносов, рассчитанных по дополнительным тарифам.

ГРУППА 2. Платежи на ОМС:

- взносы на ОМС;

- пени по взносам на ОМС;

- штрафы, уплачиваемые в бюджет ФОМС.

При отсутствии задолженности переплату в ФОМС можно зачесть в счет будущих платежей или вернуть. Но нельзя зачесть ее в счет пенсионных взносов, хотя администрированием и тех и других взносов занимается ПФР.

В соответствии с поправками в Закон № 212-ФЗ переплату в ФОМС, образовавшуюся в 2015 г. и позднее, можно будет зачесть в счет платежей в ПФР, и наоборо тподп. «з» п. 15 ст. 5 Закона от 28.06.2014 № 188-ФЗ .

ГРУППА 3. Платежи на страхование в связи с временной нетрудоспособностью и материнством:

- взносы;

- пени;

- штрафы, уплачиваемые в бюджет ФСС.

ГРУППА 4. Платежи на страхование в связи с несчастными случаями на производстве и профессиональными заболеваниями:

- взносы «на травматизм»;

- пени по взносам «на травматизм»;

- штрафы за совершение правонарушений, ответственность за которые предусмотрена Законом № 125-ФЗст. 19 Закона от 24.07.98 № 125-ФЗ (далее - Закон № 125-ФЗ); ч. 2 ст. 1 Закона № 212-ФЗ .

Не получится зачесть переплаченные взносы «на травматизм» в счет уплаты взносов в связи с временной нетрудоспособностью и материнством. И наоборот. Ведь хотя и те и другие взносы контролируются ФСС, учет доходов и расходов по этим видам страхования ведется обособленно и не предполагает «перекрестного» использования поступивших средст вп. 2 ст. 20 Закона № 125-ФЗ . Косвенно невозможность такого перекидывания платежей подтверждает и состав формы 22-ФСС РФ, используемой для зачета взносов, переплаченных в ФСС.

Отметим, что излишне взысканные суммы нельзя зачесть в счет предстоящих платежей, их можно только вернуть. А при наличии у вас задолженности по пеням или штрафам фонд, прежде чем вернуть переплату, автоматически зачтет ее часть или всю сумму полностью в счет погашения долг ач. 1 ст. 26 , .

Что можно сделать с переплатой

Переплата может образоваться по разным причинам. Основные ситуации мы свели в таблицу.

| Ситуация, при которой образовалась переплата | Что можно сделать с переплатой |

| СИТУАЦИЯ 1. В платежке указана бо´ ль -шая сумма, чем подлежит уплате. Вместе с тем в отчетности указана правильная сумма начисленных и уплаченных взносов | ВАРИАНТ 1. Ничего не делать. Тогда контролирующие органы, обнаружив переплату, самостоятельно зачтут ее в счет будущих платежей по соответствующему виду взносов. А при наличии у вас задолженности по пеням или штрафам, которые уплачиваются в этот же бюджет фонда, сначала погасят за счет переплаты эту задолженность, а оставшуюся сумму зачтут в счет будущих платеже йч. 1, 3 , 8 ст. 26 Закона № 212-ФЗ |

ВАРИАНТ 2.

Подать заявление о зачете

в счет уплаты определенных платежей в рамках своей группы (как указано в предыдущем разделе). Для зачета переплаты по взносам (пеням, штрафа м)ч. 6 ст. 26 Закона № 212-ФЗ

:

|

|

ВАРИАНТ 3.

Подать заявление о возврате переплаты.

Для возврата переплаты по взносам (пеням, штрафа м)ч. 11 ст. 26 Закона № 212-ФЗ

:

|

|

| СИТУАЦИЯ 2. Неверно определена сумма взносов к уплате. Поэтому в отчетности сумма начисленных взносов ошибочно указана в большем, чем нужно, размере, и столько же было перечислено | Нужно будет скорректировать сведения в сданной отчетности, уменьшив сумму начисленных взносо вч. 2 ст. 17 Закона № 212-ФЗ . А с образовавшейся переплатой можно будет поступить любым из способов, рассмотренных в ситуации 1 |

| Излишне начисленные и уплаченные пенсионные взносы в определенный момент становятся невозвратными - спустя 2 недели после истечения срока сдачи очередной отчетност ич. 9 ст. 15 Закона № 212-ФЗ ; Письмо ПФР от 25.06.2014 № НП-30-26/7951 . Если специалисты ПФР успели разнести неправильные суммы по индивидуальным счетам застрахованных лиц, то такую переплату можно будет только зачесть в счет будущих платежей на ОП Сч. 22 ст. 26 Закона № 212-ФЗ | |

| СИТУАЦИЯ 3. В платежке неверно указан КБК, из-за чего взносы, начисленные по основным тарифам на ОПС, были перечислены в уплату «дополнительных» взносов (или наоборот) | ВАРИАНТ 1. Уточнить плате жПисьмо ПФР от 05.06.2014 № НП-30-26/7052 . Форма для уточнения приведена в Письме ПФ РПисьмо ПФР от 06.04.2011 № ТМ-30-25/3445 . Лучше приложить к ней и копию платежного поручения, из-за которого образовалась переплата. Пени при этом не будут начислен ыч. 8 , 11 ст. 18 Закона № 212-ФЗ |

| ВАРИАНТ 2. Доплатить сумму взносов, по которым образовалась недоимка, а с переплатой поступить одним из способов, приведенных в ситуации 1 | |

| СИТУАЦИЯ 4. Перечислено больше, чем надо, взносов «на травматизм» | ВАРИАНТ 1. Ничего не делать. Переплата будет зачитываться в счет последующих платежей автоматически. Факт зачета будет виден из расчета 4 ФС Сч. 2 ст. 1 Закона № 212-ФЗ ; ст. 22.1 Закона № 125-ФЗ |

| ВАРИАНТ 2. Вернуть переплату, воспользовавшись формой 23-ФСС, предварительно поменяв в ней формулировк ич. 2 ст. 1 Закона № 212-ФЗ ; ст. 22.1 Закона № 125-ФЗ (об этом ) | |

Кроме перечисленного, возможен еще один случай, когда у организации образуется своеобразная «переплата»: сумма пособий, выплаченных в рамках обязательного соцстрахования по временной нетрудоспособности и в связи с материнством, превышает сумму начисленных взносов в ФСС. В течение года в связи с этим можно ничего не предпринимать. Переплата будет зачитываться в счет последующих платежей в пределах расчетного периода автоматическ ич. 2.1 ст. 15 Закона № 212-ФЗ . А зачет можно будет отследить по расчету 4 ФСС. Если же и к концу года переплата останется, ее надо будет вернуть.

Зачетная и возвратная процедуры

Заполнение форм заявлений на зачет или возврат

Для зачета переплаты по взносам вам нужно будет представить в свое отделение ПФР или ФСС заявление по форме 22-ПФР или 22-ФСС РФ соответственн оч. 2 ст. 26 Закона № 212-ФЗ ; приложения № 3 , 4 к Приказу № 712н . В формах для зачета надо заполнить две таблицы:

- в первой указываются взносы, пени, штрафы, которые были фактически уплачены сверх того, что надо было;

- во второй указываются эти же суммы, но с другой разбивкой и в других графах - в соответствии с тем, в счет каких платежей вы хотите их зачесть.

Также в указанных формах есть отдельная графа - «межрегиональный зачет сумм страховых взносов», которая должна быть отмечена галочкой, если вы перечислили суммы по реквизитам другого региона и теперь хотели бы их перекинуть. Такое случается, к примеру, если компания переезжала на новое место.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

Заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области

“ Если организация после переезда по ошибке перечислила взносы по старым реквизитам того отделения фонда, где ранее состояла на учете, то все вопросы по проведению зачета ей надо решать по новому месту постановки на учет. Именно сюда и должно быть подано заявление по форме 22-ПФР. В нем должны быть указаны наименование и реквизиты отделения ПФР, где организация состояла на учете до переезда, а также реквизиты счета органа Федерального казначейства, куда ошибочно были перечислены сумм ы” .

Если же вы решили переплаченные взносы вернуть, то подать нужно будет заявление по форме 23-ПФР или 23-ФСС РФч. 14 ст. 26 Закона № 212-ФЗ ; приложения № 5 , 6 к Приказу № 712н . В форме 23-ПФР, прежде чем указывать сами возвращаемые суммы, нужно отметить галочкой тип взносов (пеней, штрафов по ним), по которым вы хотите вернуть переплату (таких галочек может быть несколько):

- на ОПС, перечисленные в ПФР;

- на ОМС, перечисленные в ФОМС;

- на ОМС за периоды до 1 января 2012 г., уплаченные в ТФОМС;

- начисленные по дополнительным тарифам в ПФР.

Внимание

Подать заявление о зачете или возврате сумм излишне уплаченных страховых взносов можно в течение 3 лет со дня их уплат ыч. 13 ст. 26 Закона № 212-ФЗ .

Подать любое из указанных заявлений можно:

- <или> по почте;

- <или> лично. Если заявление сдает не руководитель организации/ИП, а представитель по доверенност ич. 1 , 7 ст. 5.1 Закона № 212-ФЗ , то в заявлении он должен будет указать наименование и реквизиты документа, удостоверяющего его личность, а также документа, подтверждающего его полномочия как представител яч. 3 , 8, 9 ст. 5.1 Закона № 212-ФЗ . Доверенность нужно будет приложить к самому заявлению.

Сроки возврата

Получив от вас заявление о зачете или возврате взносов, сотрудники фонда могут предложить вам пройти сверку расчето вч. 4 ст. 26 Закона № 212-ФЗ . Конечно, это может занять какое-то время, зато после подписания акта сверки вы будете точно знать, какую сумму вам зачтут или вернут.

Решение о зачете (возврате) переплаты контролирующие органы должны принять в течение 10 рабочих дней со дня, ког дач. 6 ст. 4 , ч. 7 , , 14 ст. 26 , ч. 3 ст. 27 Закона № 212-ФЗ :

- <или> получили от вас заявление о зачете (возврате), если сверка расчетов не проводилась;

- <или> был подписан акт сверки, если сверка расчетов проводилась.

При вынесении фондом положительного решения перечислить деньги вам должны будут в течение месяца со дня получения вашего заявлени яч. 11 ст. 26 , ч. 9 ст. 27 Закона № 212-ФЗ .

Кстати, если фонд будет слишком долго выносить решение по поводу зачета переплаты, проценты за это с него взыскать не получитс яч. 2 ст. 26 Закона № 212-ФЗ . А вот если вы напишете заявление на возврат и в течение месяца фонд так и не вернет вам деньги, притом что положительное решение по вашему заявлению было вынесено, то можно будет требовать уплаты проценто вч. 17 ст. 26 Закона № 212-ФЗ . Они начисляются за каждый день нарушения срока возврата исходя из 1/300 ставки рефинансирования.

Вернуть вы можете и переплату, возникшую из-за излишнего взыскания с вас взносов (пени, штрафо в)ч. 1 ст. 27 Закона № 212-ФЗ . И тоже с процентами, которые начисляются со дня, следующего за днем, когда была взыскана излишняя сумма, и по день возврата также исходя из 1/300 ставки рефинансировани яч. 9 ст. 27 Закона № 212-ФЗ ; Письмо ПФР от 21.01.2011 № КА-30-26/431 . Но при наличии у вас задолженности по соответствующим пеням, штрафам сначала из суммы переплаты погасят долги, а потом уже вернут оставшеес яч. 1, 2 ст. 27 Закона № 212-ФЗ .

Зачет/возврат переплаты по взносам «на травматизм»

Для зачета или возврата переплаты по взносам «на травматизм» применяется та же процедура, которая описана выш еч. 2 ст. 1 Закона № 212-ФЗ ; ст. 22.1 Закона № 125-ФЗ . В фонд можно будет подать заявление по форме 22-ФСС или 23-ФСС соответственно. Но поскольку они предназначены для зачета/возврата взносов, уплаченных на страхование в связи с временной нетрудоспособностью и материнством, вам придется поменять в них формулировки. Шапку в заявлении можно оставить как есть, а текст вашего заявления, например, о возврате взносов может выглядеть так, как приведено ниже.

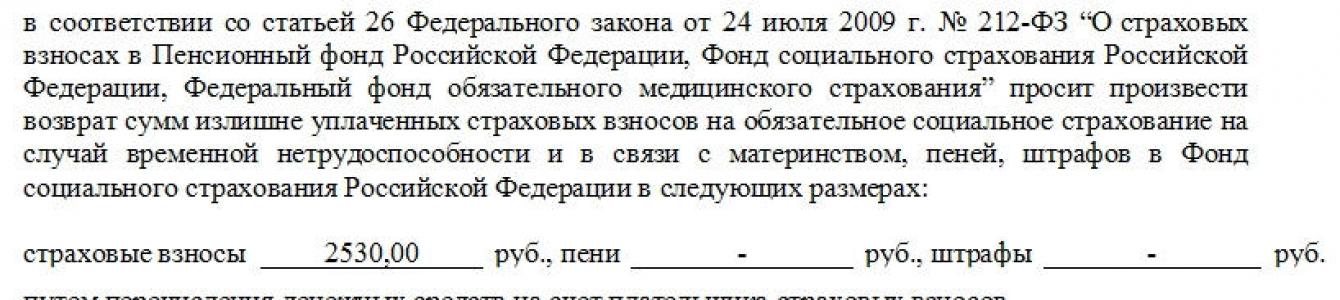

в соответствии со статьей 26 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» и статьей 22.1 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»Поскольку речь идет о взносах «на травматизм», лучше добавить в текст заявления ссылку на Закон № 125-ФЗ просит произвести возврат сумм излишне уплаченных страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний,В тексте понадобится исправить «название» взносов пеней, штрафов в Фонд социального страхования Российской Федерации в следующих размерах:

страховые взносы _________ руб., пени _________ руб., штрафы _________ руб.

путем перечисления денежных средств на счет плательщика страховых взносов

Далее, как и в форме 23-ФСС РФ, указываете реквизиты счета, а также сведения о руководителе организации, главном бухгалтере и т. д. В заявлении о зачете взносов «на травматизм» аналогичным образом нужно будет добавить ссылку на Закон № 125-ФЗ и поправить наименование самих взносов в таблицах, если вы возьмете за основу форму 22-ФСС РФ.

Отражение зачета/возврата в отчетности

РСВ-1

Отразить в отчетности зачет или возврат переплаты нужно в том месяце, когда фонд примет соответствующее решение о зачете или возврат еприложения № 9- 14 к Приказу № 712н .

В РСВ-1 сумма возвращенных взносов должна быть учтена со знаком минус в разделе 1 в строке 141, или 142, или 143 в зависимости от месяца возврата, что приведет к уменьшению значений в строках 140 и 144 (в строках 140- 144 могут быть и отрицательные значени яп. 3 разд. 2 Методических рекомендаций, утв. Распоряжением Правления ПФР от 04.03.2014 № 88р ). Такой вариант отражения ПФР допускал еще в 2012 г.Письмо ПФР от 11.10.2012 № 30-21/14846 Несмотря на ежегодное обновление форм, принцип заполнения раздела 1 по сути не изменился, поэтому эти разъяснения актуальны и сейчас. Например, если вы в мае переплатили взносы в ФОМС, а в июле вам их вернули, то в отчетности по итогам 9 месяцев в строке 141 нужно будет указать сумму взносов на ОМС, уплаченных в июле, за вычетом суммы возврата.

Суммы, зачтенные в уплату взносов, наоборот, увеличивают уплаченные взносы в строках 140- 144 раздела 1. Поэтому если ПФР примет решение о зачете и в этом же месяце вы уплатите взносов столько, сколько начислили за прошлый месяц (как если бы зачета не было), у вас опять получится переплата. Поэтому если вам стало известно о том, что по вашему заявлению положительное решение принято, то имеет смысл заплатить в фонд не всю сумму начисленных взносов, а за минусом суммы зачета.

Если же вы напишете заявление на зачет переплаты по «основным» взносам на ОПС в счет уплаты «дополнительных» взносов на ОПС (или наоборот), то в РСВ-1 в том месяце, когда фонд принял положительное решение, нужно будет:

- уменьшить сумму одних уплаченных взносов, по которым была переплата, на сумму этой переплаты;

- увеличить сумму других уплаченных взносов, в счет которых переплата зачтена.

Необходимость такого перераспределения уплаченных сумм взносов может возникнуть только при перекидывании в рамках зачета «пенсионных» взносов. Поскольку только на ОПС перечисляются 2 «вида» взносов, которые отдельно отражаются в РСВ-1 и между которыми возможен зачет.

Форма-4 ФСС

В расчете 4 ФСС все немного проще. В нем есть отдельные графы для указания таких суммпп. 7.8 , 31.7 приложения № 2 к Приказу Минтруда от 19.03.2013 № 107н . Зачтенные/возвращенные суммы взносов, уплаченные на страхование в связи с временной нетрудоспособностью и материнством, отражаются в строке 7 таблицы 1 раздела I. А возвращенные суммы взносов «на травматизм» показываются в строке 7 таблицы 7 раздела II.

Неудобно, что к формам заявлений о зачете и возврате так и не добавили порядок их заполнения. С одной стороны, вроде бы понятно, что нужно указать в той или иной графе заявления, а с другой - готовый порядок помог бы избежать возможных кривотолков. Например, в формах забыли поменять название графы «коды ОКАТО» на «коды ОКТМО». И что теперь прикажете указывать в этих графах? Если подходить к вопросу формально, то ОКАТО. Но лучше все-таки ОКТМО, который был отмечен в платежке при перечислении взносов. При этом имеет смысл самостоятельно исправить название графы в форме.

Чем поможет эта статья: Составить заявления по новым формам, чтобы вернуть или зачесть переплату по пенсионным или медицинским взносам.

От чего убережет: Сотрудники ПФР не откажут в приеме заявления из-за неправильной или устаревшей формы.

Заявления о зачете и возврате взносов в ПФР надо будет подавать по новым формам. Они утверждены приказом Минтруда России от 4 декабря 2013 г. № 712н . В данной статье мы привели готовые образцы документов для ПФР:

— заявление о зачете излишне уплаченных взносов, пеней и штрафов (форма 22-ПФР );

— заявление о возврате излишне уплаченных взносов, пеней и штрафов (форма 23-ПФР );

— заявление о возврате сумм излишне взысканных взносов, пеней и штрафов (форма 24-ПФР ).

Новые формы являются обязательными. Их можно будет подавать в ПФР спустя месяц после официального опубликования (на момент подписания данного номера журнала в печать они не опубликованы). Сейчас заявления можно подать по формам из приказа Минздравсоцразвития России от 11 декабря 2009 г. № 979н .

Главные отличия новых форм — их можно использовать не только для зачета и возврата по обычным взносам, но также и по дополнительным. Кроме того, появилась возможность зачесть взносы между разными бюджетами (межрегиональный зачет).

Заявление о зачете излишне уплаченных взносов (форма 22-ПФР)

Заявление по форме 22-ПФР вам понадобится для зачета переплаты (см. образец заявления ниже).

В шапке заявления надо заполнить стандартные сведения о ПФР и компании: название, руководитель и др. Далее надо будет поставить знак «V» в ячейке, где сказано, что вы выбираете зачет сумм излишне уплаченных страховых взносов. Тут же есть строка для межрегионального зачета. Если вы заявляете о нем, то поставьте значок «V», а также заполните реквизиты своего отделения ПФР в нижней части заявления в полях, отмеченных знаком «*».

Важная деталь

Если зачет взносов происходит в рамках бюджета одного и того же региона, не надо заполнять поля, отмеченные знаком «*».

Далее выбирайте, какую именно переплату и в счет каких именно платежей вы просите зачесть — взносов, пеней или штрафов. Прежняя форма позволяла проводить зачет только в счет будущих платежей. Поэтому компаниям приходилось подавать отдельные заявления, чтобы погасить пени и штрафы возникшей переплатой.

Обратите внимание: если сведения о переплате взносов на обязательное пенсионное страхование вы уже показали в своей персонифицированной отчетности, то вернуть такую переплату нельзя (ч. 22 ст. 26 Закона № 212-ФЗ ). В таком случае возможен только зачет в счет будущих платежей, пеней, штрафов. Если же переплату по пенсионным взносам вы обнаружили до сдачи отчетности, то тогда у вас есть выбор — зачесть деньги либо вернуть их из ПФР.

Какие сведения должны быть в заявлении. Помимо фамилии, инициалов и должности руководителя отделения ПФР, а также основных сведений о компании в заявлении надо поставить отметку о том, какие именно суммы образуют переплату. Выберите только один из четырех вариантов:

— взносы (пени, штрафы) на обязательное пенсионное страхование;

— взносы (пени, штрафы) на обязательное медицинское страхование;

— взносы (пени, штрафы) на обязательное медицинское страхование (по расчетным периодам до 2012 года);

— взносы (пени, штрафы) по дополнительным тарифам.

Далее в таблице надо расписать их конкретные суммы в рублях и копейках. И обязательно указать реквизиты банковского счета, на который вы хотели бы получить средства. Кстати, одним из таких реквизитов является код ОКАТО. Однако, как нам подтвердили в ПФР, в данной строке необходимо поставить код ОКТМО.

Осторожно!

Малейшая ошибка в реквизитах банковского счета, на который вы хотели бы вернуть переплату, может затянуть срок поступления денег.

Когда вернут деньги. Решение проверяющие примут в течение 10 рабочих дней после подачи заявления или подписания акта сверки. А в течение месяца с этой даты они обязаны вернуть переплату (ч. 11 ст. 26 Закона № 212-ФЗ ). Но перед этим ревизоры направят ее на погашение задолженности по пеням и штрафам за несвоевременную уплату взносов, конечно, если она есть.

За задержку возврата излишне уплаченных взносов, пеней и штрафов организация вправе получить проценты за каждый день просрочки. Процентная ставка в таком случае равна 1/300 ставки рефинансирования. Для получения процентов надо будет оформить еще одно заявление в произвольной форме, так как в новых бланках места для таких сведений не предусмотрено.

Заявление о возврате излишне взысканных взносов (форма 24-ПФР)

Важная деталь

Излишне взысканные суммы можно только вернуть, но не зачесть.

Чаще всего излишне взысканные взносы, пени и штрафы образуются, когда действия проверяющих компании удалось оспорить в суде. В отношении таких сумм зачет по инициативе компании провести нельзя. Но их можно вернуть. Для этого составьте заявление по форме 24-ПФР (см. образец заявления ниже). Его можно подать в территориальное отделение ПФР в течение одного месяца со дня, когда организация узнала об излишнем взыскании. В том случае, когда месячный срок пропущен, взыскать переплату можно только через суд в течение трех лет (ч. 5 и 6 ст. 27 Закона № 212-ФЗ).

Какие сведения должны быть в заявлении. Порядок заполнения заявления о возврате излишне взысканных сумм будет таким же, как мы описали в предыдущем разделе.

Но вы вправе требовать от ПФР проценты за период с даты, следующей за днем взыскания, по день возврата. Чтобы получить эти проценты, составлять дополнительное заявление не надо, фонд обязан вернуть деньги вместе с процентами безо всяких напоминаний (ч. 7 ст. 27 Закона № 212-ФЗ ). Но мы все же рекомендуем приложить к форме 24-ПФР расчет процентов по свободной форме. Во-первых, чтобы напомнить проверяющим, что они обязаны вам перечислить эти проценты. Во-вторых, чтобы они сравнили свой расчет с вашим. Проценты рассчитывают по формуле:

Проценты выплачивает территориальное управление Казначейства России при возврате излишне взысканных страховых взносов. Оно уведомит отделение ПФР о дате и сумме возврата (ч. 10 ст. 27 Закона от 24 июля 2009 г. № 212-ФЗ ). Если проценты уплачены не полностью, отделение фонда в течение трех рабочих дней со дня получения уведомления о возврате направляет территориальному управлению Казначейства России поручение на доплату недостающей суммы (ч.11, 12 ст. 27 Закона № 212-ФЗ ).

Когда вернут деньги. Фонд обязан вернуть излишне взысканную сумму вместе с процентами в течение одного месяца со дня получения заявления от организации.

Главное, о чем важно помнить

1Излишне уплаченные взносы можно вернуть или зачесть в счет задолженности или будущих платежей. Если же переплата возникла из-за неправомерного взыскания, то ее можно только вернуть (если нет долгов).

2С помощью новых заявлений можно проводить зачет и возврат взносов по дополнительным тарифам.

Документ: приказ Минтруда России от 4 декабря 2013 г. № 712н.