ВВЕДЕНИЕ

1 Понятие ГСМ

2. Документальное оформление операций с ГСМ

3. Государственная регистрация лиц, осуществляющих деятельность с ГСМ

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ВВЕДЕНИЕ

Еще несколько лет тому назад торговля горюче-смазочными материалами (ГСМ) была распространена в сфере довольно узкого круга предприятий и организаций. Однако в настоящее время в силу своей практически 100-процентной ликвидности и высокой рентабельности данный вид предпринимательской деятельности превратился в один из самых популярных. Множество предприятий и организаций, никогда ранее не занимавшихся торговлей ГСМ, оказались вовлеченными в этот процесс. Поэтому у многих организаций возникают вопросы, связанные с особенностями правового регулирования и налогообложения деятельности по производству и реализации ГСМ.

1 Понятие ГСМ

Как следует из действующих в сфере нефтепродуктообеспечения нормативно-правовых актов, в том числе:

Приказа Минтопэнерго России от 25 сентября 1995 г. N 194 "О введении в действие руководящего документа "Правила сдачи нефтепродуктов на нефтебазы, АЗС и склады ГСМ по отводам магистральных нефтепродуктоводов";

Инструкции о порядке поступления, хранения, отпуска и учета нефти и нефтепродуктов на нефтебазах, наливных пунктах и автозаправочных станциях системы Госкомнефтепродукта СССР, утвержденной Госкомнефтепродуктом СССР 15 августа 1985 г. N 06/21-8-446, к горюче-смазочным материалам, как правило, относят различные продукты переработки нефти.

Так, к ГСМ относят бензины различных марок (в зависимости от октанового числа), автомобильное масло, тосолы, дизельное топливо.

Однако необходимо отметить, что не все виды топлива, используемые в настоящее время на автомобильном транспорте, могут быть отнесены к горюче-смазочным материалам. Например, природный газ, также реализуемый рядом автогазозаправочных станций (АГЗС) г. Москвы в качестве топлива для автомобилей, согласно названию и определению, данным в ст. 2 Федерального закона от 31 марта 1999 г. N 69-ФЗ "О газоснабжении в Российской Федерации", не относится к ГСМ.

Бухгалтерский учет операций по реализации и (или) приобретению природного газа в качестве топлива незначительно отличается от бухгалтерского учета нефтепродуктов. Исключение составляют отдельные вопросы, связанные с налогообложением нефтепродуктов, в том числе начислением и уплатой акцизов, о которых подробнее будет рассказано далее.

Сфера применения нефти и нефтепродуктов в настоящее время чрезвычайно широка. Нефть и нефтепродукты используются в качестве топлива (во всех сферах экономики) или смазочных материалов на предприятиях, оказывающих услуги по ремонту и обслуживанию автотранспортных средств.

Если отдельно остановиться на бухгалтерском учете и налогообложении горюче-смазочных материалов как топлива для автотранспортных средств, то необходимо отметить, что, как правило, ГСМ приобретают за наличный расчет владельцы автомобилей.

Вместе с тем в некоторых случаях крупные автотранспортные предприятия могут заключать с организациями, осуществляющими реализацию нефтепродуктов, долгосрочные договоры по оптовой реализации топлива. Такие договоры фактически исполняются путем заправки транспорта данного автотранспортного предприятия на автозаправочных станциях (АЗС) продавца нефтепродуктов по специальным талонам, по предъявлении карт или иных документов, являющихся эквивалентом заранее оплаченного определенного количества топлива. Расчеты между покупателями и продавцами топлива, как правило, производятся безналичным путем.

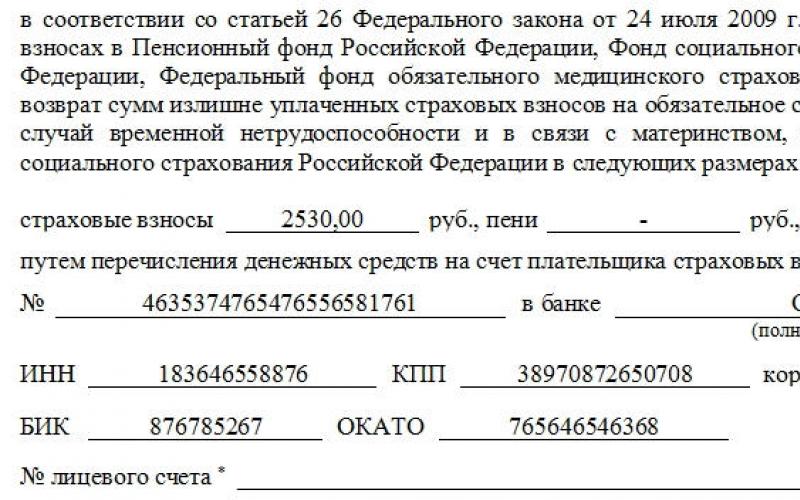

Действующими нормативно-правовыми актами допускается осуществление денежных расчетов между юридическими лицами наличными деньгами. Но согласно п. 1 Указания ЦБ РФ от 14 ноября 2001 г. N 1050-У и совместному Письму МНС России и ЦБ РФ от 1 июля 2002 г. N 24-2-02/252, от 2 июля 2002 г. N 85-Т их лимит ограничен 60 тыс. по одному договору.

При этом, так же как и при наличных расчетах с населением, требуется применение контрольно-кассовой техники. Данное требование установлено п. 1 ст. 2 Федерального закона от 22 мая 2003 г. N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт".

Для продажи топлива через АЗС, расположенные на территории каких-либо предприятий и не предусматривающие реализацию ГСМ на сторону, характерны некоторые особенности. Они будут связаны, прежде всего, с применением (неприменением) контрольно-кассовой техники.

В таких ситуациях оплата топлива часто происходит по безналичному расчету или иным аналогичным способом, позволяющим организации-продавцу вести аналитический учет отпуска топлива различным подразделениям (или иным производственным единицам) покупателя.

2. Документальное оформление операций с ГСМ

Как следует из Положения о Министерстве промышленности и энергетики РФ, утвержденного Постановлением Правительства РФ от 16 июня 2004 г. N 284, данное Министерство осуществляет нормативно-правовое регулирование всех вопросов, связанных с топливно-энергетическим комплексом.

Горюче-смазочные материалы зачастую поставляются по трубопроводам, поэтому главные особенности их учета связаны в первую очередь с их транспортировкой и нахождением в резервуарах и (или) непосредственно в системе трубопроводов (остатки).

Требования к организации и порядку приема-сдачи нефтепродуктов на нефтебазы, АЗС и склады ГСМ установлены Правилами, утвержденными Приказом Минтопэнерго России от 25 сентября 1995 г. N 194 (далее - Правила), а также Руководящим документом РД 153-39.2-080-01 "Правила технической эксплуатации автозаправочных станций", утвержденным Приказом Минэнерго России от 1 августа 2001 г. N 229 (с изм. от 17 июня 2003 г.).

Одновременно вопросы учета нефти и нефтепродуктов регулируются положениями Инструкции о порядке поступления, хранения, отпуска и учета нефти и нефтепродуктов на нефтебазах, наливных пунктах и автозаправочных станциях системы Госкомнефтепродукта СССР, утвержденной Госкомнефтепродуктом СССР 15 августа 1985 г. N 06/21-8-446 (далее - Инструкция), в части, не противоречащей вышеуказанным документам. Именно в Инструкции подробно раскрыты вопросы количественного учета нефтепродуктов, осуществляемого в текущем режиме.

Количественный учет нефтепродуктов на АЗС, согласно п. 1.1 Инструкции, ведется в литрах, количественно изменяющихся в зависимости от плотности того или иного нефтепродукта одновременно с изменением температуры окружающей среды.

При организации учета нефтепродуктов на АЗС определяется следующее:

Порядок (система) организации учета нефтепродуктов, элементы которых приведены ниже, включая документооборот и периодичность проведения инвентаризации;

Материально-ответственные лица из числа персонала АЗС;

Лица, осуществляющие контроль организации, порядка и правильности осуществления учета на предприятии и выступающие в качестве представителей от организации при проверке учета с транспортной (снабжающей) организацией (порядок контроля количественного учета на АЗС и складах ГСМ подробнее будет раскрыто ниже);

Состав инвентаризационной комиссии;

Единицы оперативного учета нефтепродуктов по объему (в литрах) и по массе (в килограммах).

Учет нефтепродуктов на АЗС осуществляется по совокупности:

Наличия в резервуарах (учитывается количество нефтепродуктов по каждому резервуару и суммарно по нефтепродуктам каждой марки);

Наличия в технологических трубопроводах;

Результатов отпуска через топливо-, маслораздаточные колонки.

Масса нефтепродукта определяется следующим образом:

При объемно-массовом методе измерения - по его объему и плотности при одинаковых условиях или условиях, приведенных к одинаковым (температура и давление);

При массовом методе - измеряется в таре и транспортных средствах путем взвешивания на весах;

При объемном методе - измеряется только объем нефтепродукта. Данный метод является частью объемно-массового и применяется на АЗС для учета нефтепродуктов;

При гидростатическом методе - как произведение разности давлений столба продукта (в начале и конце товарной операции) и средней площади сечения части резервуара, из которой отпущен продукт, деленных на ускорение силы тяжести.

Поступление нефтепродуктов на АЗС и склады ГСМ может осуществляться следующими способами:

Путем слива нефтепродуктов в резервуары АЗС:

из железнодорожных цистерн;

при поставках в автоцистернах;

по трубопроводам.

В товарно-транспортных накладных, оформляемых в случае доставки в цистернах, производителями-поставщиками проставляются показатели отгрузки:

Точное наименование нефтепродукта по маркам;

Температура, плотность и объем нефтепродукта в момент отгрузки;

Масса нефтепродукта.

При применении объемно-массового метода в момент приемки нефтепродуктов измеряют объем и плотность продукта при одинаковых или приведенных к одинаковым условиях (температура и давление).

Объем нефтепродукта определяется из градировочных таблиц по измеренному уровню в резервуарах, железнодорожных цистернах, танках судна или по полной вместимости указанных емкостей. Объем можно также измерять счетчиком жидкости.

Плотность нефтепродуктов в резервуарах и транспортных средствах определяется в соответствии с ГОСТ 3900-85 "Нефть и нефтепродукты. Методы определения плотности" по пробам, отобранным в соответствии с ГОСТ 2517-85.

Количество нефтепродуктов в единицах массы при приеме определяется по формуле:

Мпост. = Pпост. х Vпост.,

где Мпост. - масса нефтепродуктов;

Vпост. - объем нефтепродуктов при температуре измерения уровня (куб. м);

Pпост. - плотность нефтепродукта при температуре измерения уровня в момент приема нефтепродуктов (кг/куб. м).

Горюче-смазочные материалы - бензин, дизельное топливо и моторные масла … Российская энциклопедия по охране труда

горюче-смазочные материалы - 3.1.4 горюче смазочные материалы: Топливо, масла, смазки, газы, жидкости и другие материалы. Источник: ГОСТ 2.610 2006: Единая система конструкторской документации. Правила выполнения эксплуатационных документов … Словарь-справочник терминов нормативно-технической документации

Горюче-смазочные материалы - (ГСМ) Бензин автомобильный, дизельное топливо, масла дизельные, масла для карбюраторных двигателей, масла для карбюраторных и дизельных двигателей, сжатый и сжиженный газ, используемый в качестве моторного топлива. ст. 2 Закона г. Москвы от 7… … Словарь: бухгалтерский учет, налоги, хозяйственное право

Горюче-смазочные материалы (ГСМ) - 3. К горюче смазочным материалам (ГСМ) как особому виду производственных запасов относятся топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла,… … Официальная терминология

ГОРЮЧЕ-СМАЗОЧНЫЕ МАТЕРИАЛЫ (ГСМ) судовые - вещества, используемые на судне для получения тепловой энергии и смазки деталей механизмов. Горючие материалы (вещества, способные в результате химической или ядерной реакции выделять тепло) являются составной частью всех видов топлива.… … Морской энциклопедический справочник

МАТЕРИАЛЫ - (1) необработанные вещества (сырьё), из которых изготовляют разного рода смеси, массы, заготовки, изделия и др., а также предметы, вещества и информационные данные, используемые в различных технологических процессах с целью получения необходимых… … Большая политехническая энциклопедия

Федеральный налог, взимаемый по Закону об основах налоговой системы, один из налогов, служащих источниками образования дорожных фондов, платежи по которым зачислялись в дорожные фонды в порядке, определяемом законодательными актами РФ о дорожных… … Энциклопедия российского и международного налогообложения

рабоче-консервационный горюче-смазочный материал - Горюче смазочный материал, одновременно обеспечивающий выполнение основной рабочей функции и временную противокоррозионную защиту. Примечание Рабоче консервационные горюче смазочные материалы включают: рабоче консервационные маcла, рабоче… … Справочник технического переводчика

Налоги на реализацию горюче-смазочных материалов - (англ. taxes to realization of inflammable lubricant) федеральный и территориальные налоги, которые уплачивают организации и индивидуальные предприниматели независимо от форм собственности, ведомственной … Энциклопедия права

НАЛОГ НА РЕАЛИЗАЦИЮ ГОРЮЧЕ-СМАЗОЧНЫХ МАТЕРИАЛОВ - налог в РФ, плательщиками которого являются предприятия, организации, объединения всех организационно правовых форм и предприниматели, реализующие горюче смазочные материалы. К плательщикам налога относятся предприятия, занятые реализацией этих… … Большой бухгалтерский словарь

Книги

- Справочник Снабженца. Выпуск 78. Метизы. Производители

- Справочник Снабженца. Выпуск 75. Электроустановочное оборудование , . "Справочник Снабженца" - это постоянно обновляемые издания по строительным и промышленным стандартам, посвященные следующим темам: горюче-смазочные материалы; кабельная продукция; марки…

ГСМ – это обширное семейство нефтепродуктов, используемых в автомобильной и другой технике. К данной категории относят получаемое из нефти горючее, вещества узлов и агрегатов машин, а также жидкости специального назначения. Основным видом ГСМ считается топливо. На его долю приходится чуть ли не три четверти всех веществ, входящих в группу горючих и смазочных материалов.

Топливная составляющая ГСМ – керосин, авиационное топливо, дизельное топливо, бензин, и природный газ. В качестве смазочных материалов выступают пластичные смазки, трансмиссионные и моторные масла. В отдельную группу ГСМ часто выделяют охлаждающие и тормозные жидкости. Нужно отметить, что не все виды смазок, относящихся к ГСМ, имеют нефтяную природу: некоторые из них приготовляют из кремниевых соединений.

Топливо как вид ГСМ

Когда появились и стали широко использоваться двигатели внутреннего сгорания и дизельные установки, они потребовали для себя особых видов топлива. Исходным сырьем для него стала нефть и ее производные. Как дизельное топливо, так и бензин представляют собой сложную смесь из углеводородов и особых присадок, которые улучшают рабочие свойства ГСМ. Производство топливных смесей – сложный технологический процесс, включающий многоступенчатую переработку нефти и нефтепродуктов.

Чаще всего в быту и на производстве, где задействована автомобильная техника, приходится иметь дело с разными видами бензина. При его производстве стремятся найти баланс между способностью сгорать и устойчивостью к детонации. Изменяя состав компонентов топлива, его изготовители получают бензины, отличающиеся по детонационной стойкости, что находит внешнее отражение в маркировке конечного продукта и так называемым октановым числом.

Материалы для смазки

Смазочные вещества могут иметь самый разный состав, но предназначение их одно – устранять вредное трение между подвижными частями машин и механизмов, которые вынужденно соприкасаются во время работы. Современные стандарты предъявляют высокие требования к этой категории ГСМ. Выбирая смазку, обычно ориентируются на рекомендации производителей машин и учитывают научно выработанные спецификации. Масло для автомобиля подбирают с учетом типа двигателя и его мощности.

Особые требования предъявляются к смазочным составам, которым предстоит работать в системах с повышенным давлением. Там, где зазоры между соприкасающимися деталями составляют лишь сотые доли миллиметра, могут применяться только очищенные и исключительно однородные смазки, которые не имеют посторонних примесей и включений. Если пренебречь этим требованием, то агрегаты быстро выйдут из строя.